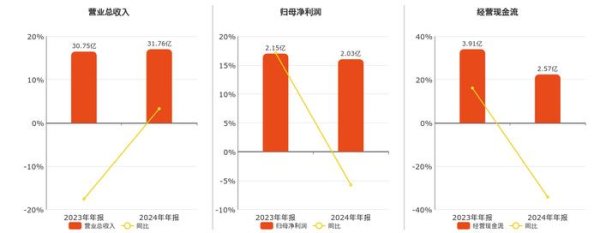

面对日益内卷的葡萄酒市场以及其他优势酒种的挤压,“国产葡萄酒一哥”也有些力不从心了。4月17日晚间,张裕A(000869)发布2024年报显示,去年实现营业收入32.77亿元,同比下降25.26%;归母净利润3.05亿元,同比下降42.68%;扣非后归母净利润1.31亿元,同比下降71.76%。经营活动产生的现金流量净额约3.98亿元,同比下降66.09%。

张裕A在年报中坦言“结果不尽人意”,而公司也未能完成此前确定的经营目标。从产销数据来看,葡萄酒和白兰地两大核心产品销量下滑是其去年营收目标未达成的主要因素。

盈利数据五年来最低

张裕A坦言“结果不尽如人意”

2024年,张裕A净利润下滑幅度远超营收降幅,公司去年的营收、盈利表现为近五年最低。

对于2024年业绩的下滑,张裕A在年报中表示,营收下滑主要由销量下降所致。报告期内,公司采取了一系列措施,大力推动各方面创新工作,寻求开发新产品,虽然为公司未来更好更快发展奠定了较好基础,但当前结果却不尽如人意,未能完成年初确定的经营目标。

报告期内,公司从事的主要业务为生产经营葡萄酒和白兰地,公司产品分为葡萄酒和白兰地两大系列,其中葡萄酒主要有张裕、解百纳、爱斐堡、龙谕、黄金冰谷等品牌;白兰地主要有可雅、醴泉、迷霓、派格尔、富郎多等品牌。

具体来看,去年,张裕A葡萄酒产品销量约5.77万吨,同比下滑12.22%;白兰地产品销售量约2.05万吨,同比下降31.56%。毛利率方面,葡萄酒毛利率为57.32%,较上年下降2.91%;白兰地毛利率为58.26%,较上年下降2.99%。

对于主力产品销量下滑困境,张裕A在去年三季报时曾直言,近几年受各种因素共同影响,国内葡萄酒市场竞争十分激烈,加之受其他优势酒种挤压日趋严重,葡萄酒消费量持续下滑,大量葡萄酒生产经营企业亏损进一步加大,甚至部分葡萄酒企业被市场淘汰,目前尚无行业反转的明显迹象。

除了销量不佳之外,张裕A还遭遇了来自现金流的短期压力。财报显示,去年公司经营活动产生的现金流量净额约3.98亿元,同比下降66.09%。

国内、国际市场全部承压

股份回购旨在提振投资者“信心”

事实上,张裕A的销量压力也与澳大利亚进口葡萄酒卷土重来,引发更激烈的市场竞争有关。

去年3月28日,商务部公告停止征收原产澳大利亚进口葡萄酒反倾销税及反补贴税,这也给国产葡萄酒的销量带来冲击。

国内葡萄酒市场方面,张裕A方面坦言,受各种因素共同影响,当前市场竞争十分激烈。不过,在直面竞争的同时,张裕A仍对未来充满信心。

面对业绩下滑的不利局面,针对高管进行主动降薪成为必选项。

2024年,公司高管薪酬总额为1029.81万元,同比下降19.83%,降幅与公司营收下滑幅度基本匹配。其中,董事长周洪江薪酬141.85万元,同比下降20.94%,总经理孙健薪酬131.14万元,同比下降21.14%,四位副总经理平均年薪104.13万元,同比下降18.64%,四名总经理助理平均薪酬68.94万元,同比下降19.27%。

对于今年的经营目标,张裕A表示,2025年,公司将力争实现营业收入不低于34亿元,这一数据较2024年实际营收增长约3.7%。此外,力争将主营业务成本及三项期间费用控制在30亿元以下。

伴随着2024年业绩的出炉,张裕A还抛出了一份股份回购方案,以及2024年度利润分配预案,希望给足投资者“信心”。

公司拟回购部分境内上市外资股(B股)股份,回购资金总额不超过1亿元,用于注销。回购股份数量为不低于1000万股,不超过1500万股,占公司目前总股本约1.49%-2.23%,占公司B股的比例约4.72%-7.08%。回购价格不超过11.50港元/股。

(新黄河客户端记者苏冉)

鑫东财配资提示:文章来自网络,不代表本站观点。